ในโลกยุค VUCA (Volatility = ความผันผวน, Uncertainty = ความไม่แน่นอน, Complexity = ความซับซ้อน, Ambiguity = ความคลุมเครือ) ที่สถานการณ์เอาแน่เอานอนไม่ได้อย่างในปัจจุบันนี้ ทำให้เราต้องวางแผนชีวิตเป็นอย่างยิ่ง ซึ่งการวางแผนการเงินก็สำคัญไม่ยิ่งหย่อนไปกว่ากัน เพราะสถานการณ์ต่าง ๆ เช่น เงินเฟ้อ ค่าแรงต่ำ ค่าครองชีพสูง สังคมผู้สูงอายุ วิกฤตการเงิน และเหตุการณ์ต่าง ๆ นั้น ทำให้เราเก็บเงินได้ยากขึ้นนั้นเอง

ดังนั้นในโลกการเงิน เราจึงมีทฤษฎีที่ว่า พีระมิดการวางแผนการเงิน หรือ Financial Planning Pyramid ซึ่งเป็นหลักสากลในการวางแผนการเงินนั้นเอง

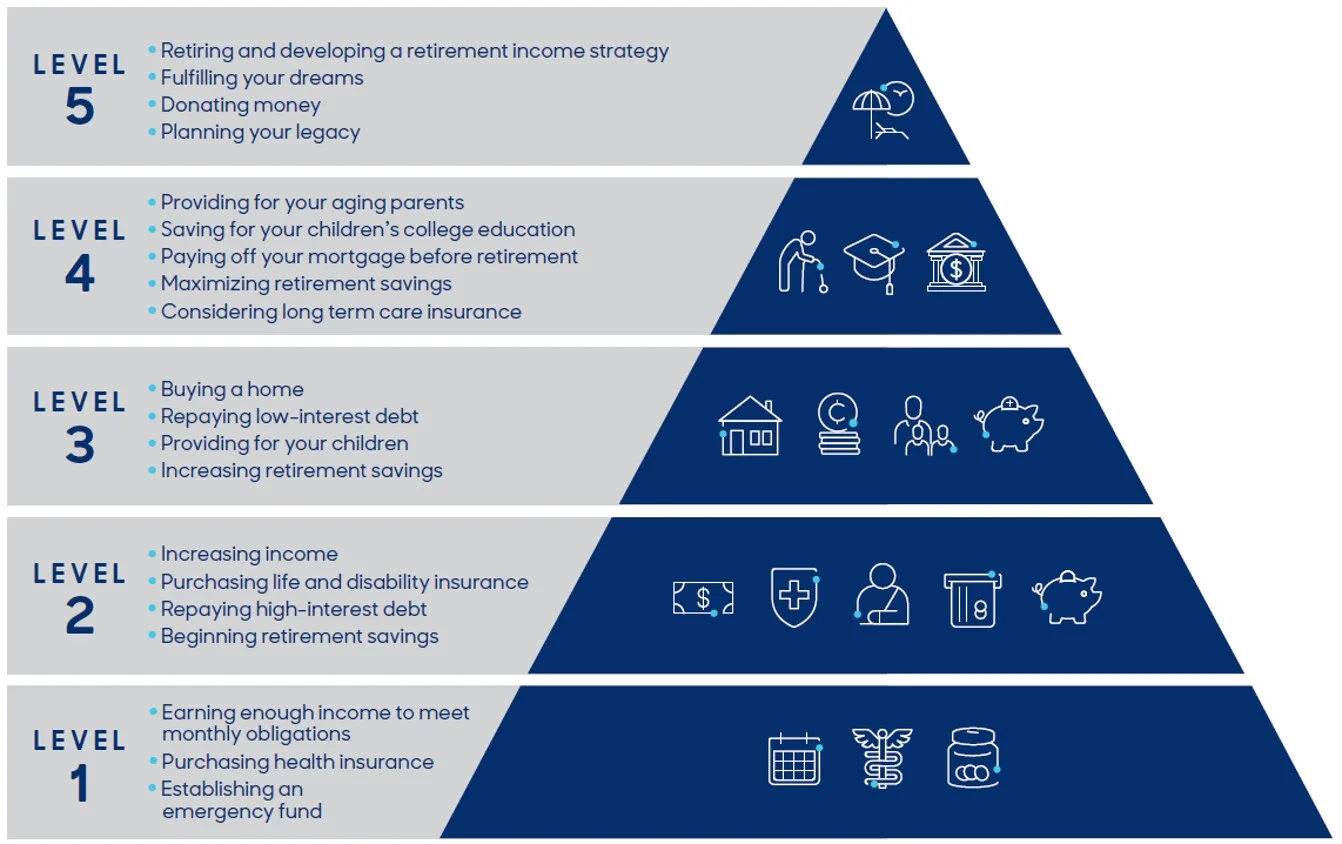

พีระมิดทางการเงิน คืออะไร?

พีระมิดการวางแผนการเงิน หรือ Financial Planning Pyramid หรือที่เราเรียกสั้น ๆ ว่า พีระมิดการเงินนั้น คือ แผนหรือโครงสร้างทางการเงินที่เรียงลำดับชั้นของความสำคัญก่อน-หลัง โดยจะค่อย ๆ วางรากฐานทางการเงินให้แข็งแกร่งดั่งพีระมิดอียิปต์ที่ตั้งตระหง่านกว่า 4,500 ปีมาแล้ว โดยแบ่งออกเป็น 5 ส่วน ดังนี้

ส่วนที่ 1 การจัดการวางแผนใช้จ่ายและวางแผนหนี้สิน (Cash Flow Management)

การทำบัญชีรายรับ-รายจ่าย เพื่อทำให้เรารู้ว่า 1 เดือน เรามีรายรับจากทางใดบ้าง? และมีรายจ่ายไปทางช่องทางใดบ้าง? เพื่อนำไปใช้วางแผนสภาพคล่องทางการเงินต่อไป ซึ่งเราจะมีการวางแผนสภาพคล่องการเงินด้วยกัน 2 แบบใหญ่ ๆ คือ

- Active Cash Flow Planning คือ เพื่อวิเคราะห์ถึงความสำคัญของค่าใช้จ่ายต่าง ๆ และรู้ถึงสภาพคล่องการเงินของเราว่า ในอนาคตเรามีความต้องการใช้เงินจำนวนเท่าไหร่? ก่อนแล้วหาช่องทางการสร้างรายได้เพื่อให้เพียงพอต่อรายจ่ายต่อไป

- Passive Cash Flow Planning คือ นำรายได้จากช่องทางต่าง ๆ มารวมกัน แล้วแบ่งเงินออกเป็น 3 กองด้วยกัน เพื่อวางแผนสภาพคล่องทางการเงินต่อไป โดยใช้ส่วนต่าง ๆ กันไป บางคนอาจใช้สัดส่วน 40/30/30 หรือ 50/30/20 โดยจุดประสงค์ของแต่ละสัดส่วนมีดังต่อไปนี้

- NEEDs คือ ค่าใช้จ่ายจำเป็น หรือค่าใช้จ่ายคงที่ เช่น ค่าสินเชื่อบ้าน สินเชื่อรถ ค่าไฟฟ้า ค่าน้ำประปา ค่าโทรศัพท์ ค่าประกัน เป็นต้น

- WANTs คือ ค่าใช้จ่ายเพื่อความสุขส่วนตัว เช่น เสื้อผ้า โทรศัพท์เคลื่อนที่ คอมพิวเตอร์ ค่าสินเชื่อบัตรเครดิต เป็นต้น

- SAVINGs คือ เงินสำหรับการเก็บออมเพื่อนำไปลงทุน โดยเงินออมก้อนแรกควรมีอย่างน้อย 3-6 เท่าของค่าใช้จ่ายต่อเดือน โดยเป็นเงินลงทุนในสินทรัพย์ที่มีสภาพคล่องสูง เช่น เงินบัญชีออมทรัพย์, กองทุนรวมตลาดเงิน, พันธบัตรรัฐบาล เป็นต้น เพื่อให้แปรรูปเป็นเงินสดได้เร็วที่สุด เผื่อเกิดเหตุการณ์ที่เราไม่คาดคิดขึ้น

ส่วนที่ 2 การป้องกันความเสี่ยง (Protection)

คือการถ่ายโอนความเสี่ยงต่าง ๆ ที่อาจจะเกิดขึ้นกับแผนการเงินของเราไปไว้ที่อื่น ด้วยการใช้เครื่องมือทางการเงินที่มีชื่อว่า “ประกัน” นั่นเอง

โดยประกันจะแบ่งออกเป็น 2 ประเภทใหญ่ ๆ ได้แก่

- ประกันวินาศภัย (Non-Life Insurance) คือ การคุ้มครองสินทรัพย์ ที่ไม่เกี่ยวข้องกับชีวิต เช่น ประกันรถยนต์ ประกันอัคคีภัย ประกันการโจรกรรม เป็นต้น

- ประกันชีวิต (Life Insurance) คือ การคุ้มครองการเสียชีวิต ทุพพลภาพ ด้วยโรคหรืออุบัติเหตุ ซึ่งประกันชีวิตแบ่งออกเป็น 4 แบบ ดังนี้

- แบบชั่วระยะเวลา (Term) คือ แบบประกันที่ให้ความคุ้มครองระยะสั้น ชั่วระยะเวลาหนึ่ง เบี้ยประกันถูก แต่เป็นเบี้ยจ่ายทิ้ง ต้องเสียชีวิตเท่านั้น คนข้างหลังถึงจะได้รับเงินทุนประกัน ซึ่งเหมาะกับคนที่ชีวิตมีความเสี่ยงในช่วงระยะเวลาใดเวลาหนึ่ง และต้องการเพิ่มความคุ้มครองชีวิตในระยะเวลานั้น

- แบบตลอดชีพ (Whole Life) คือ แบบประกันที่ให้ความคุ้มครองระยะยาว 90 หรือ 99 ปี แต่จ่ายเบี้ยสั้น อยู่ครบสัญญาหรือเสียชีวิตก็จะได้รับเงินทุนประกัน เหมาะกับคนที่เป็นหัวหน้าครอบครัว หรือคนที่ต้องการทำประกันสุขภาพก็สามารถซื้อประกันแบบนี้แล้ว เพิ่มค่ารักษาพยาบาล เข้าไปได้เลย

- แบบสะสมทรัพย์ (Endowment) คือ แบบประกันที่เน้นการออมเงินที่ได้รับความนิยม จะได้รับเงินก้อนเมื่อครบสัญญาหรือเสียชีวิต ซึ่งเหมาะกับคนที่ต้องการการคุ้มครองพร้อมออมเงินแต่รับความเสี่ยงได้น้อย

- แบบบำนาญ (Annuity) คือ คือ แบบประกันที่จ่ายเบี้ยจนถึงอายุ 55 หรือ 60 ปี หลังเกษียณจะได้รับเงินบำนาญคล้าย ๆ สวัสดิการข้าราชการ ซึ่งเหมาะกับการออมเงินไว้ใช้หลังเกษียณ

จากแบบประกันประเภทต่าง ๆ ต่างก็มีข้อดี-ข้อเสียแตกต่างไป และมีอนุสัญญาที่เพิ่มความคุ้มครองในเรื่องการประกันสุขภาพ ประกันโรคร้ายแรง ประกันการขาดรายได้ ประกันอุบัติเหตุ เป็นต้น ดังนั้นเราจึงควรศึกษาและเลือกให้ตรงกับโจทย์ชีวิตของแต่ละคน ซึ่งบางคนอาจมองว่า ไม่ค่อยสำคัญ เนื่องจากคิดว่าตนเองนั้นยังมีสุขภาพที่ดีอยู่ และมองว่าเป็นภาระค่าใช้จ่าย แต่อย่างน้อย ๆ ประกันคือเครื่องมือที่ช่วยปกป้องความเสี่ยง และคุ้มครองเราจากหายนะที่กำลังจะเกิดขึ้นในอนาคตของเราได้

ส่วนที่ 3 การออมและการลงทุน (Saving & Investment)

เมื่อส่วนที่ 1 และส่วนที่ 2 มั่นคงแล้ว เราก็นำเงินมาลงทุนต่อยอดโจทย์ และเป้าหมายชีวิตของแต่ละคนกันต่อ โดยเราจะแบ่งเป้าหมายโดยใช้ระยะเวลาเป็นตัวชี้วัดได้ 3 ระยะเวลา ได้แก่

- ระยะสั้น (ไม่เกิน 1 ปี) เช่น การเรียนต่อ ท่องเที่ยวต่างประเทศ เป็นต้น เราก็ต้องลงทุนแบบระมัดระวัง เน้นลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำถึงปานกลาง อย่างบัญชีเงินฝากประจำ หรือกองทุนรวมตลาดเงิน

- ระยะกลาง (2-5 ปี) เช่น การแต่งงาน ซื้อบ้าน ซื้อรถ เริ่มธุรกิจส่วนตัวใหม่ เป็นต้น เราก็จะลงทุนในสินทรัพย์ที่มีความเสี่ยงปานกลาง อย่างกองทุนรวมตราสารหนี้ หรือกองทุนรวมผสม

- ระยะยาว (5 ปีขึ้นไป) เช่น การเกษียณอายุ การศึกษาบุตร เป็นต้น เราก็จะลงทุนในสินทรัพย์ที่มีความเสี่ยงปานกลางถึงสูง ในรูปแบบของการสะสมทรัพย์ อย่างประกันบำนาญ, กองทุนรวม RMF, หุ้นพื้นฐานดีหรือหุ้นปันผล, กองทุนรวมหุ้น, อสังหาริมทรัพย์ หรือทองคำ

ส่วนที่ 4 การวางแผนการศึกษาของบุตร และการเกษียณ

เมื่อเราดำเนินชีวิตมาระยะนึง เราสร้างครอบครัวมีบุตร ธิดา แล้ว การวางแผนการศึกษาของเขาเป็นสิ่งสำคัญไม่ยิ่งหย่อนเลย เพราะหากคุณเป็นอะไรขึ้นมา พวกเขาจะยังคงมีทุนทรัพย์ในการเรียนต่อไปหรือไม่? หากไม่มี ชีวิตพวกเขาคงจะเดือดร้อนไม่น้อย ดังนั้นเราจึงมีเครื่องมือที่เรียกว่า “ประกันชีวิต” ที่จะใช้ประกันความเสี่ยงที่จะเกิดขึ้นในอนาคต

การวางแผนเกษียณเพื่อเราจะยังคงมีสินทรัพย์เหลือใช้เพียงพอต่อการดำเนินชีวิตในช่วงสุดท้าย และเพียงพอต่อค่ารักษาพยาบาลในโรงพยาบาล ดังนั้นการวางแผนประกันสุขภาพระยะยาว หรือ Long Term Health Care ก็มีความสำคัญที่จะทำให้คุณไม่มีภาระในช่วงเกษียณ เพราะเราจะวางแผนให้เงินทำงาน แล้วนำเงินที่ออกผลมาจ่ายค่าเบี้ยประกันสุขภาพให้กับคุณ

ส่วนที่ 5 การวางแผนมรดก (Deliver your legacy)

เมื่อเราย่างเข้าสู่บั้นปลายชีวิต เราก็จะต้องมีการส่งมอบสินทรัพย์ที่เหลืออยู่ให้แก่ลูก หลาน หรือที่เราเรียกว่า การจัดดการมรดก ต่อไป ซึ่งในปัจจุบันเราสามารถทำได้หลายวิธีเช่น การทะยอยส่งมอบเป็นครั้ง ๆ ไป หรือ การทำพินัยกรรม ซึ่งวิธีเหล่านี้ล้วนมีเรื่องของภาษีเข้ามาเกี่ยวข้องทั้งหมด ซึ่งเราในฐานะที่ปรึกษาการเงิน หรือนักวางแผนการเงิน ก็จะใช้เครื่องมือทางการเงินในการบริหารจัดการเงิน เพื่อบริหารจัดการภาษีมรดก เพื่อให้สินทรัพย์ที่เราสร้างขึ้นมายังคงอยู่กับเราต่อไป

โดยสิ่งที่เป็นผลพลอยได้ระหว่างทางที่เราวางแผนการเงินคือ ผลประโยชน์ทางด้านภาษี หรือ การบริหารจัดการภาษี นั้นเอง